大家好!今天,策略哥来给大家拆解一只“业绩符合市场预期,六氟涨价弹性显著”——天赐材料的基本面逻辑与技术面逻辑。

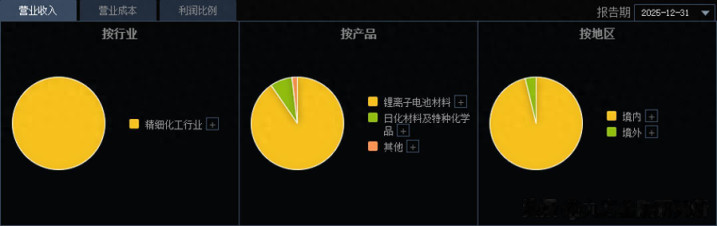

图表1:公司主营业务构成

一、基本面投资逻辑

1)天赐材料-公司概况

广州天赐高新材料股份有限公司的主营业务是精细化工新材料的研发、生产和销售。公司的主要产品是锂离子电池材料、日化材料及特种化学品。天赐材料深耕锂电池电解液业务十余载,基于强大的基础化学能力和工艺积累,紧抓锂电池产业链业务机会,先后通过自主研发布局液体六氟磷酸锂、LiFSI、VC、DTD、二氟磷酸锂等核心电解液原材料及添加剂,形成了以电解液原材料为主的一体化布局战略。

2)公布2025年报,费用控制良好,现金流和利润稳步增长

公司25年实现营收166.5亿元,同比+33%,归母净利为13.6亿元,同比+181.4%,扣非净利为13.6亿元,同比+256.3%,毛利率为22.2%,同比+3.4pct,归母净利率为8.2%,同比+4.3pct;其中25Q4营收为58.1亿元,同环比+58.9%/+52.3%,归母净利为9.4亿元,同环比+546.4%/+516.4%,扣非净利为9.9亿元,同环比+940.2%/+611.9%,毛利率为30.1%,同环比+10.3/+13.3pct,处于之前预告中值,符合市场预期。

公司25年期间费用为19.6亿元,同比+24.8%,费用率为11.8%,同比-0.8pct,其中Q4期间费用6.3亿元,同环比+54.7%/+53.6%,费用率为10.8%,同环比-0.3/+0.1pct;25年经营性净现金流11.8亿元,同比+34.1%,其中Q4经营性现金流7.8亿元,同环比+232.8%/-736.4%;25年资本开支6.6亿元,同比-14.3%,其中Q4资本开支1.7亿元,同环比+18.5%/-26.2%;25年末存货16.2亿元,较年初+18.7%。

3)26年预计电解液出货100万吨+、六氟涨价盈利弹性明显

公司25年电解液出货超72万吨,同增40%+,25Q4出货22万吨,同环比+35%/+15%,预计26年Q1公司满产满销,出货略降,全年出货100万吨+,同增40%。预计25Q4外售锂盐折固约0.28万吨,环增40%,LIFSI外售0.29万吨,环比大幅增长400%,LIFSI添加比例明显提升,同比翻倍增长,26年预计出货4万吨,翻倍增长。盈利端,测算25Q4电解液单吨净利0.4万元+,较此前0.08万元大幅增长,对应六氟价格9-10万左右。26Q1六氟长单价格12万元/吨左右,按15万元/吨碳酸锂价格计算成本,对应公司单位净利预计可达0.6万元/吨左右,单位盈利进一步提升,弹性明显。

日化材料业务25年销量突破12万吨,同比增长10%,营收12.85亿元,同比增长10.69%,毛利率为29.9%,我们预计贡献2-3亿元利润。

4)盈利预测及评级

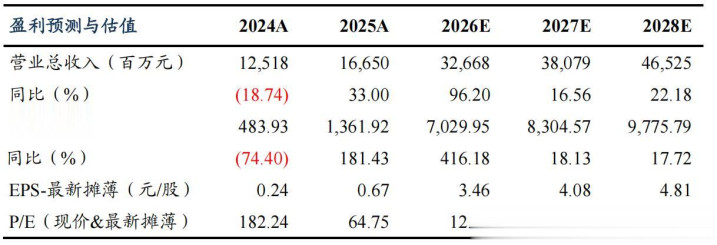

考虑碳酸锂价格上涨,预计26-27年归母净利润70.3/83.0亿元(原预期80.6/90.9亿元),新增28年归母净利预测97.8亿元,同比+416%/+18%/+18%,对应PE为13/11/9倍,给予26年20xPE,目标价69.2元,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

近半年多随“地缘冲突升级,油价飙升”,能源安全和转型迫在眉梢,锂电材料作为能源转型的“新石油”,其战略地位与需求预期随之水涨船高。该股被各路资金轮番炒作而顺势上升(优于大市),股价仍处于低估区间,且十大流通股东中有众多外资、公私募基金的身影,深受主力或游资喜爱;3月中旬以来,股价企稳反弹,股价站稳各周期均线之上且MACD向上靠拢,量价齐升,有望重拾升势。

风险提示:

行业竞争加剧、需求不及预期。

参考资料:

20260310-东吴证券-天赐材料-业绩符合市场预期,六氟涨价弹性显著

融丰配资提示:文章来自网络,不代表本站观点。